Predstavljajte si dedka in babico, ki se odločita, da bosta vsak mesec za svojega novorojenega vnuka namenila 50 evrov. To je na primer kavica na dan izven Ljubljane. Čez 18 let bosta skupaj vplačal 10.800 evrov.

Ključno vprašanje pa ni, koliko bosta privarčevala, ampak kam bosta ta denar nalagala. Razlika med navadnim bančnim računom, obrestovanim računom in dolgoročnim vlaganjem lahko pomeni več tisoč evrov.

Na kratko (TL;DR)

- Denarja ne puščajte na neobrestovanem računu → premaknite ga na obrestovan račun (npr. neobanka), kjer prinaša okrog 2 % letno, brez vezave, brez tveganja. Gotovina je zavarovana do 100.000 EUR.

- Strah pred “novimi” aplikacijami je razumljiv, a neupravičen – neobanke (Trade Republic, N26, Revolut) so brezplačne in med najbolj preprostimi za uporabo aplikacijami na trgu, prijava traja nekaj minut.

- Za rast prihrankov, dolgoročno, obstajajo tri poti, od najbolj preproste do najbolj stroškovno učinkovite:

- Slovenski vzajemni skladi pri banki – najbolj preprosto (banka naredi vse namesto vas), a vstopni stroški do 3–4 % in letna upravljavska provizija 1,5–2,5 % gulita donos ne glede na to, ali sklad raste ali pada.

- ETF varčevalni načrt pri neobanki ali pri Interactive Brokers (DCA) – malo več samostojnosti, bistveno nižji stroški, a moraš si sam odpreti račun in izbrati sklad.

- INR (individualni naložbeni račun) – slovenska davčna ovojnica za dolgoročno varčevanje, primerna tudi za mladoletnika, a z omejenim naborom dovoljenih naložb.

- Prodaja ETF/delnic v Sloveniji: davek pada z leti imetništva – 25 % (do 5 let), 20 % (5–10 let), 15 % (10–15 let), 0 % (nad 15 let).

- Vse to je splošen pregled, ne osebno finančno svetovanje – podrobnosti v nadaljevanju.

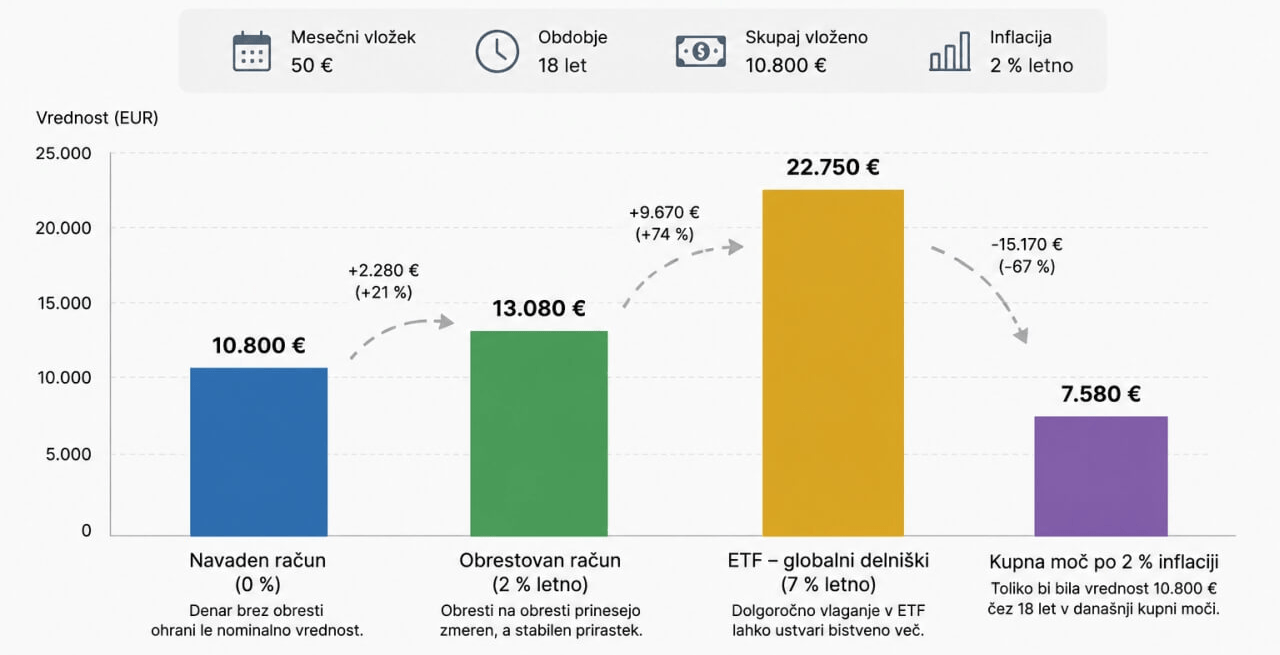

Koliko pomeni 50 € na mesec v 18 letih?

Primer: 50 EUR/mesečno, skupaj vloženih 10.800 EUR. Donosi so ilustrativni.

Pretekli donosi niso zagotovilo za prihodnje donose. Gre za ilustrativen primer in ne predstavlja finančnega svetovanja.

Že pri razmeroma majhnem mesečnem znesku nastanejo velike razlike. Če bi dedek denar 18 let odlagal na navaden račun brez obresti, bi vnuk prejel natanko toliko, kot je bilo vplačano – 10.800 €. Zaradi inflacije pa bi imel ta denar precej manjšo kupno moč kot danes.

Če bi isti denar ves čas ležal na računu z okoli 2-odstotno obrestno mero, bi se nabralo približno 13.000 €. To je lep korak naprej, vendar dolgoročno največjo razliko naredi donos naložb. Ob povprečni 7-odstotni letni donosnosti globalnega delniškega ETF-ja bi bila vrednost prihrankov ob vnukovi polnoletnosti že okoli 22.000 €.

Zakaj denar na navadnem računu izgublja vrednost

Prvi in najlažji korak je premik prihrankov z navadnega neobrestovanega osebnega računa na račun, ki obrestuje sredstva na vpogled. Nemške neobanke z bančno licenco (Trade Republic, N26, tudi Revolut) že nekaj let plačujejo obresti na denar, ki miruje na računu – ta se giblje glede na obrestno mero ECB, trenutno okrog 2 % letno pri Trade Republicu za obstoječe stranke, novi uporabniki pogosto dobijo časovno omejeno promocijsko stopnjo. Ni ogromno, a bistveno več kot 0 %, denar pa je ves čas na voljo, brez vezave.

Gotovina na takih računih je zavarovana do 100.000 EUR na osebo (evropska shema zajamčenih vlog), naložbeno premoženje (ko se odločimo za delnice/ETF-je) pa je ločeno od tega in ostane last imetnika ne glede na usodo posrednika.

Pomembna podrobnost: mladoletnik pri Trade Republicu (in podobnih) ne more imeti lastnega računa – potrebnih je 18 let. Denar za vnuka bo torej praktično vedno na imenu starša ali starega starša, namenjen pa vnuku.

Tak tuj račun z IBAN-om je treba v 8 dneh od odprtja prijaviti na FURS prek eDavkov. Zveni birokratsko, a je v praksi presenetljivo enostavno: v aplikaciji eDavki izberete obrazec DR-Račun, vnesete datum odprtja, IBAN in naziv banke, priložite posnetek zaslona z računom – in ste v nekaj minutah opravili. Vseeno je to korak, ki se rad pozabi, zato ga velja vnesti v koledar takoj ob odprtju računa.

Obresti na vpogled morda zvenijo skromno, a je pri dolgoročnem varčevanju za vnuka smiselno imeti v mislih tudi obrestno-obrestni račun (učinek, ko se obresti obrestujejo same nase in donos s časom raste eksponentno, ne linearno) – učinek, ki ga je (verjetno apokrifno, a zgodba je pogosto pripisana Albertu Einsteinu) nekdo poimenoval “osmo čudo sveta”. Pri majhnih mesečnih zneskih ta učinek na kratek rok res ni viden, na 10–20 let pa postane pomemben del zgodbe – še bolj, ko preidemo na naložbe v naslednjih razdelkih.

Ali so neobanke (Trade Republic, Revolut, N26) varne?

To je verjetno največja ovira, ne davki ne obrestne mere. Marsikdo iz starejše generacije se izogiba neobankam, ker se mu zdi, da gre za nekaj tveganega, kompliciranega ali “samo za mlade”. Razumljivo, a v praksi je ravno obratno: te aplikacije so zasnovane tako, da jih z lahkoto uporablja tudi popoln začetnik – prijava traja nekaj minut, varčevalni načrt pa enkrat nastavite in potem teče sam, brez da bi se bilo treba česarkoli več spomniti ali kamorkoli klikati. So tudi brezplačne – ni mesečne naročnine, ni stroškov vodenja računa. Prav tako je brezplačno vsako nakazilo, ne le prvo: denar med slovensko banko (NLB ali katerokoli drugo) in neobanko lahko prenašate v obe smeri, prenos prek instant SEPA plačila pa je običajno izveden v nekaj sekundah, ne glede na smer.

Če je zaupanje v tujo aplikacijo (na primer nemško) težava, je vredno pogledati tudi velikost teh podjetij – gre za vse prej kot majhne startupe. Revolut je imel v začetku 2026 po svetu več kot 70 milijonov uporabnikov in je s tem največja digitalna banka v Evropi, N26 jih ima nekaj milijonov. Za primerjavo: NLB, največja banka v Sloveniji, ima nekaj sto tisoč aktivnih strank, OTP Slovenija pa še manj – kar seveda ne pomeni, da je ena ali druga oblika bolj varna, kaže pa, da neobanke niso nobena majhna eksperimentalna zgodba, temveč institucije, ki upravljajo denar deset- in stomilijonom ljudi po Evropi. Poleg tega gre za institucije s polno bančno licenco, pod nadzorom ustreznega finančnega nadzornika (npr. nemškega BaFin za Trade Republic) in centralne banke, gotovina pa je zavarovana enako kot na kateremkoli evropskem bančnem računu – do 100.000 EUR. Prva postavitev računa je res tista največja psihološka ovira; ko je enkrat opravljena, je uporaba dan za dnem trivialna.

Ali so slovenski vzajemni skladi dobra izbira?

Za tiste, ki bi radi šli korak dlje od zgolj obrestovanega računa, a se jim samostojno odpiranje računa pri tujem posredniku (še) ne zdi udobno, obstaja tudi domača, zelo enostavna pot: vzajemni skladi, ki jih ponujajo slovenske banke in družbe za upravljanje (NLB Skladi, Generali Investments, Sava Infond, Triglav Skladi ipd.).

Prednost je v enostavnosti – vse namesto vas naredi banka: izberete sklad (npr. delniški, mešani, obvezniški), določite mesečni znesek, banka pa poskrbi za nakup, upravljanje in poročanje. Ni treba razumeti, kaj je ETF, kako se izbira posamezna delnica ali kako izpolniti davčno napoved – slednjo za sklade v Sloveniji večinoma uredi kar ponudnik.

Slabost pa so stroški, ki jih je vredno dobro razumeti, preden se odločite:

- Vstopni stroški: pri slovenskih vzajemnih skladih se običajno gibljejo med 0,5 in 4 % vplačanega zneska (marsikje do 3 %) – to se odšteje takoj, ob vsakem vplačilu, še preden je denar sploh začel delati.

- Izstopni stroški: pri nekaterih skladih dodatnih do 1–3 % ob dvigu sredstev.

- Upravljavska provizija: običajno 1,5–2,5 % letno pri delniških skladih. Ta strošek je vgrajen v vrednost enote sklada in se obračunava sproti, ne glede na to, ali sklad tisto leto raste ali pada – gre torej za fiksen letni “davek” na celoten vloženi znesek, ki dolgoročno občutno gloda donos.

Za primerjavo: pri neobanki (ETF varčevalni načrt) so vstopni stroški praviloma nični, letna provizija upravljavca ETF-ja pa je pri priljubljenih globalnih skladih pogosto med 0,1 in 0,3 % – torej za red velikosti nižja. Na dolgi rok (10, 20, 30 let) ta razlika v stroških zna pomeniti tisoče evrov razlike v končnem znesku, tudi če je osnovna donosnost naložbe podobna.

Konkreten primer (povzeto po primerjavi enega slovenskega ponudnika ETF-jev): če nekdo vloži 10.000 EUR za 15 let, ob enaki povprečni rasti trga (recimo 7 % letno), lahko zaradi razlike v stroških – pri primerljivih slovenskih delniških vzajemnih skladih upravljavska provizija znaša 2–2,5 % letno, skupni tekoči stroški pa okrog 3 % letno, medtem ko so pri ETF-ju lahko skupni stroški pod 1 % letno – ob koncu obdobja zaostane tudi za 2.000–2.500 EUR neto donosa v primerjavi z ETF naložbo. To ni zanemarljiva razlika, gre za približno petino do četrtino celotnega vloženega zneska.

Denar torej najprej ogrozi inflacija, če miruje na neobrestovanem računu, nato pa – če ga preselimo v naložbo z visokimi stroški – še ti stroški, ki delujejo tiho in neopazno, a se leto za letom seštevajo ne glede na to, ali je bilo leto na borzi dobro ali slabo.

To ne pomeni, da so vzajemni skladi slaba izbira – za nekoga, ki ceni enostavnost, osebni stik s svetovalcem in vse na enem mestu (pri svoji že obstoječi banki), so lahko povsem smiselna vmesna postaja. Le stroške je treba poznati in jih zavestno sprejeti, ne pa jih odkriti šele ob izpisu čez leta.

Zakaj je ETF pogosto najboljša izbira za dolgoročno varčevanje

Ko je obzorje daljše (recimo do polnoletnosti ali naprej), je vredno razmisliti o delu sredstev, namenjenem rasti namesto zgolj obrestim. Najpogostejša pot je mesečno vlaganje enakega zneska v en izmed priljubljenih borzno kotirajočih skladov (ETF), ki sledi širokemu delniškemu indeksu – na primer MSCI World ali S&P 500. Taki varčevalni načrti (poznani tudi kot DCA – dollar-cost averaging) so pri večini brokerjev brezplačni in tečejo avtomatsko.

Poleg neobank (Trade Republic, N26, Revolut) je za to primeren tudi Interactive Brokers (IBKR) – uveljavljen, precej večji in bolj “profesionalen” borzni posrednik, ki ima svojo funkcijo Recurring Investments (ponavljajoče se, avtomatsko vlaganje) za ameriške, kanadske in evropske delnice ter ETF-je, prav tako brez provizije za sam nakup. IBKR plačuje obresti tudi na neinvestiran denar na računu, čeprav so pogoji (minimalni zneski, stopnje po valutah) nekoliko drugačni kot pri neobankah in jih velja preveriti posebej. Za nekoga, ki mu je pomembna širša ponudba instrumentov in morda kdaj tudi bolj aktivno upravljanje, je IBKR vredna alternativa; za povsem enostaven mesečni ETF načrt pa je marsikomu bolj domača izbira ravno katera od zgoraj omenjenih neobank.

To so tvegane naložbe – vrednost lahko kratkoročno tudi precej pade, in preteklost ni jamstvo za prihodnost. Zgodovinsko gledano so globalni delniški indeksi v daljšem obdobju (10–20+ let) v povprečju prinašali okrog 7–9 % na leto, kar je precej več kot depozit ali obrestovan račun, a to nihanje je cena za ta dodatni donos. Kdor bo denar potreboval v naslednjih 2–3 letih, naj ga ne vlaga na borzo.

Kakšni so davki pri ETF-jih v Sloveniji?

ETF lahko kadarkoli prodamo – likvidnost ni ovira. V Sloveniji se dobiček pri prodaji vrednostnih papirjev obdavči po lestvici, ki se znižuje z leti imetništva:

- do 5 let: 25 %

- 5–10 let: 20 %

- 10–15 let: 15 %

- nad 15 let: 0 % (in po tem roku sploh ni treba oddajati napovedi)

Dlje ko naložbo držimo, manj davka plačamo – kar se lepo ujema z varčevanjem za vnuka, ki po naravi traja leta. Mimogrede: obresti na denar do 1.000 EUR na leto (seštevek vseh bank v EU) sploh niso obdavčene, tako da pri manjših zneskih to niti ni tema.

Kje nastane največja razlika?

Večina ljudi misli, da je pri varčevanju najpomembnejše, koliko denarja vsak mesec namenimo na stran. V resnici pa dolgoročno pogosto še večjo razliko naredi to, kam ta denar odlagamo.

Če vsak mesec namenite 50 evrov, boste v 18 letih skupaj vplačali 10.800 evrov. Na navadnem bančnem računu boste ob koncu obdobja imeli približno toliko tudi na računu, vendar bo zaradi inflacije kupna moč tega denarja precej manjša.

Že obrestovan račun naredi opazno razliko, saj denar ves čas ustvarja obresti. Še večji učinek pa lahko prinese dolgoročno vlaganje v razpršen globalni ETF, kjer se skozi leta ne obrestuje le vaš vložek, ampak tudi že ustvarjeni donosi. Temu pravimo obrestno-obrestni učinek in prav ta je razlog, da se razlika med posameznimi možnostmi z leti vedno bolj povečuje.

Najpomembnejše sporočilo tega članka zato ni, da morate izbrati najbolj zapleteno finančno rešitev. Nasprotno – bistveno je, da začnete čim prej in denarja ne pustite 18 let ležati na računu brez obresti. Čas je pri dolgoročnem varčevanju največji zaveznik.

Kaj je INR in kdaj se ga splača odpreti?

Marca 2026 je v Sloveniji stekel individualni naložbeni račun (INR) – davčna ovojnica, ki jo lahko odpre tudi mladoletnik (starš ali stari starš ga upravlja kot zakoniti zastopnik). Znotraj računa ni sprotne obdavčitve ob vsaki prodaji, ob izplačilu pa velja enotna 15-odstotna stopnja, po 15 letih od odprtja pa je izplačilo v celoti neobdavčeno. Ker rok teče od dneva odprtja računa, lahko z odprtjem takoj po rojstvu vnuka dosežemo, da bo ob njegovi polnoletnosti donos že v celoti davčno oproščen.

Past, na katero je vredno biti pozoren: na INR lahko kupujemo le instrumente, katerih izdajatelji (oz. pri ETF-jih vsi izdajatelji osnovnih naložb) sedijo v EU, EGP ali OECD. Marsikateri priljubljeni globalni ETF s precejšnjim deležem razvijajočih se trgov (npr. Kitajska, Indija, Tajvan) temu pogoju ne ustreza, medtem ko bi ETF na razvite trge (npr. MSCI World) praviloma moral ustrezati – a seznam dovoljenih instrumentov je treba preveriti neposredno pri ponudniku (NLB, OTP, Ilirika, BKS, Generali Investments, JonatanMars). Provizije pri INR ponudnikih so za majhne mesečne zneske tudi opazno višje kot pri tujih brokerjih, zato se pri manjših vsotah pogosto bolj splača vplačevati redkeje, a v večjih zneskih.

Kaj bi naredil jaz

- Prihranke iz neobrestovanega računa najprej premaknemo na obrestovan račun (npr. Trade Republic) – hitro, brez tveganja, in strah pred aplikacijo je večinoma neupravičen.

- Če je samostojno odpiranje računa pri tujem posredniku (še) preveč, so slovenski vzajemni skladi enostavna vmesna postaja – a velja poznati in razumeti vstopne in izstopne stroške in še posebej! letno upravljavsko provizijo, ki gloda donos ne glede na uspešnost sklada.

- Del sredstev, namenjen dolgoročni rasti, lahko usmerimo v mesečno vlaganje v ETF – ob zavedanju tveganja in dolgega časovnega horizonta.

- Pri prodaji upoštevamo slovensko davčno lestvico, ki nagrajuje potrpežljivost.

- Za vnuka/otroka razmislimo tudi o INR računu, ki je lahko davčno zelo ugoden, če imamo dovolj dolg horizont.

Opomba: to je splošen pregled možnosti, ne osebno finančno svetovanje. Obrestne mere, davčna zakonodaja in ponudba INR ponudnikov se spreminjajo, zato pred odločitvijo preverite trenutne pogoje.